极兔闷声发财,股价创年内新高

极兔又悄悄惊艳了所有人。

7月9日,极兔港股股价连续六日大涨,一度冲上8.47港元,达过去一年以来的新高。从年初算起,极兔股价涨幅已接近40%,且在过去一周内就涨超20%。

图源:雪球

要知道,在竞争愈发激烈的快递行业,近两年的股价都以下跌居多。比如同为加盟制快递公司的“三通一达”当中,只有申通今年股价涨了9.24%,其他几家则未能提振起资本市场的信心。

而从市值来看,极兔港股市值已接近申通、韵达和圆通的总和,在加盟制快递当中仅次于中通。

值得一提的是,2023年底刚刚上市的时候,极兔市值一度超过了中通,股价也曾接近现在的两倍。如今虽然离巅峰时期还有差距,但在行业普遍下跌的背景下,极兔能够逆势而上已足够让很多人感到震惊。

至于最新一轮大涨背后的原因,可能很大程度上和极兔此前披露的第二季度经营数据有关。

据极兔汇报,在今年第二季度及上半年整体,其总包裹量均再创新高,各主要市场包裹量继续实现双位数增长。

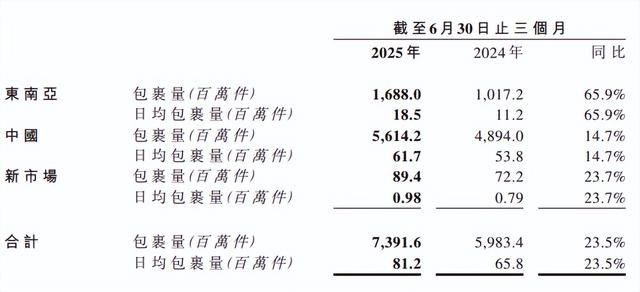

截至今年6月30日为止的第二季度,其实现包裹量约73.9亿件,同比增长23.5%,日均包裹量8120万件;从整个上半年来看,极兔总包裹量达到139.9亿件,同比增长27%,日均包裹量7690万件。

图源:极兔公告

其中最值得注意的是,极兔第二季度在东南亚市场业务增长强劲,实现包裹量约16.9亿件,同比增长65.9%,日均包裹量1850万件,增速创下公司上市以来的单季新高。

据极兔方面表示,这主要得益于公司持续深化与区内主流电商平台、本土品牌及各行业客户的战略合作,实现了共赢增长。

一方面,东南亚的电商平台加大促销力度、丰富商品品类,有力推动了业务量的高速增长;另一方面,极兔与东南亚各国本土品牌和非平台件业务领域的积极拓展也成效显著,成为了驱动东南亚业务增长的又一重要引擎。

而为了承接高速增长的业务,我们看到极兔也加大了在东南亚地区的基础设施投入。据披露,截至今年6月底,极兔东南亚网点数量较去年底增加700个至10500个,干线车辆数量增加800辆至5400辆。

对此,极兔副总裁后军仪表示:“东南亚第二季度包裹量实现了高达65.9%的同比增长,不但证明了极兔的市场开拓实力,也进一步巩固了我们作为东南亚快递龙头的市场地位。”

就在极兔最新的经营情况披露后,中信里昂发布研报称,预计极兔速递的增长势头将持续,并凭借其在中国市场的规模和营运经验,维持稳定的同比单位盈利能力,因此将目标价由8.1港元升至8.9港元,重申“跑赢大市”的评级。

事实证明,资本市场也确实对极兔的表现反响热烈,目前的股价更是早已超过了当初的市场预期。

当然我们也注意到,从极兔最新的经营表现来看,其似乎将重点放在了东南亚市场的扩张上,这是否意味着其对于国内市场的重视程度有所下降?

极兔慢了,但也稳了

据极兔披露,今年第二季度,其在国内市场的包裹量仅同比增长14.7%,基本处在行业平均水平。

要知道,自从极兔杀入中国市场以来,其业务量增速长期能够达到30%以上。2024年,刚刚进入中国市场5年的极兔,就拿下了11.3%的市场份额,平均每年都能增长超过1000万单的日均业务量。

如今突然慢了下来,似乎不太像极兔的作风。

在这背后,或许是成功上市后的极兔,开始将盈利视为最重要的目标,不再过度看重市场份额。

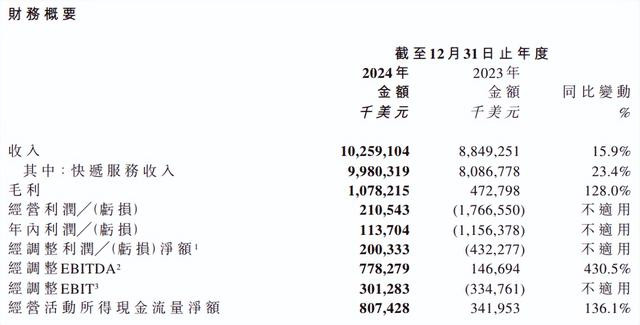

今年3月,极兔发布的2024年全年财报显示,其所有盈利指标均实现转正,其中净利润达1.1亿美元,较2023年亏损11.6亿美元明显好转;经调整净利润约2亿美元,同样超出市场预期。经调整EBITDA为7.8亿美元,增长430.5%;经调整EBIT转正,达到3亿美元。

图源:极兔2024年报

而实现全面盈利的背后,主要得益于极兔在中国和东南亚这两个主要市场的核心指标均实现转正。

需要注意的是,中国和东南亚的快递市场存在着明显的差异。

国内由于市场竞争激烈,聚焦电商件的加盟制快递公司几乎都只能维持在较低的单票收入,从而导致利润微薄,只能以量取胜。这就决定了极兔如果还选择在国内市场盲目扩张,必然会对其盈利能力造成影响。

反观东南亚市场,电商渗透率仍处在较低水平,市场集中度较高,快递行业的竞争者则相对更少,像极兔去年在东南亚市场的占有率达到28.6%,这就给其带来了更高的利润空间。

去年全年,极兔东南亚市场实现收入32亿美元,同比增长22.3%,贡献了超6亿美元的毛利,毛利率从17.9%增长到19.7%,可以说是极兔最大的利润来源。

基于这样的差异,极兔当然会选择加大在东南亚地区的投入,以提高自身的盈利水平。但同时,这也并不意味着极兔放弃了国内市场,而是转向了精细化运营的阶段。

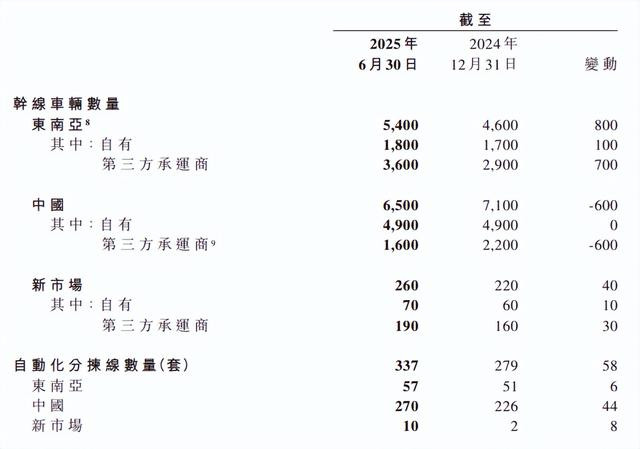

从极兔最新披露的经营情况中可以看到,其在国内市场的网点和干线车辆都出现了减少,自动化分拣线反而增加了44套,占了整体自动化分拣线数量的大头。

图源:极兔公告

其中,网点数量减少应该是砍掉了部分低效网点,干线车辆减少应该是受到季节性因素影响。而自动化分拣线的增加,则说明极兔正在持续提升国内网点、分拣中心等的效率。

去年,极兔在中国的单票分拣成本和单票运输成本均下降了0.01美元,主要就得益于其自动化设备的投入,以及转运中心和运输线路的优化。因此尽管极兔去年单票收入略降0.02美元,仍能够实现全面盈利。

与此同时,极兔在国内市场的竞争策略也从当初的低价转向了服务质量。

极兔方面提到,其在国内坚持长期、健康的发展方针,主动优化客户结构并动态调整经营策略,以应对市场最新变化。

比如在广东澄海的玩具产业带、深圳华强北的3C产业带、江苏沐阳的花卉产业带等地,极兔通过智能化升级、定制化服务与全链路协同,为不同行业客户提供定制化的解决方案,也强化了自身在不同市场的运输能力,持续吸引高质量客户入驻。

不久前中国快递协会主办的2025中国快递业高质量发展大会上,受邀出席的极兔速递副总裁钱正人强调称:“我们坚信,只要能够持续为客户创造真实的价值,就能够穿越市场周期,实现行稳致远的发展。”

由此不难看出,上市后的极兔正在努力摆脱“低价”的标签,转向高质量、可持续的发展道路。这样的转变反映到业绩上,也成为了极兔提振投资人信心和股价的关键因素。

当然,股价永远在波动,只能作为一个参考,反映的只是现阶段资本市场对于各家快递公司的态度。

如今快递行业的洗牌仍在继续,市场格局仍有变化的可能。任何一次决策和转型、市场态度的每一次变化,都有可能拉开下一次行业并购的序幕。

尤其是对于加盟制快递“通达兔”而言,在同质化竞争加速内卷的背景下,谁能率先打破“不可能三角”、建立差异化优势,谁才有机会笑到最后。

作者 |李松月

森利网提示:文章来自网络,不代表本站观点。